Najnowsza projekcja inflacji przygotowana przez Departament Analiz Ekonomicznych Narodowego Banku Polskiego maluje przed polską gospodarką bardzo ciekawe perspektywy. Jeśli wszystko pójdzie zgodnie z planem, to inflacja w latach 2018-20 „pozostanie w ryzach”, czyli nie przekroczy 3,5%. Wyraźnie będzie też rosło rodzime PKB. Co prawda rok bieżący i kolejne mają być gorsze niż rok 2017, ale i tak w latach 2018-20 gospodarka ma urosnąć o 12%.

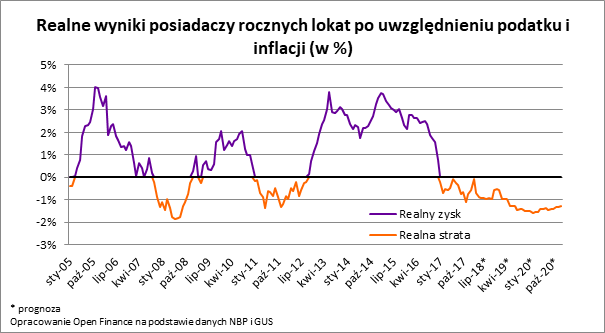

Na lokatach możemy tracić nawet do 2021 roku

Rosnące wynagrodzenia, spadające bezrobocie, tanie kredyty i nieatrakcyjne lokaty – tak ma wyglądać przyszłość do 2021 roku – wynika z modelu stosowanego przez Narodowy Bank Polski. To złe wieści dla osób chcących odkładać pieniądze na bankowych lokatach, bo do 2021 roku grozi to realnymi stratami – wynika z szacunków Open Finance.

Bartosz Turek

Praca dla każdego

Ten progres ma się przełożyć na wyraźny wzrost wynagrodzeń. Jeśli wierzyć prognozom, to przez trzy lata statystyczny obywatel może liczyć nawet na 22-proc. podwyżkę, a w 2020 roku bezrobocie ma być na poziomie zaledwie 3,3%. Jeśli faktycznie te założenia się ziszczą, to Polacy będą nie tylko zarabiali więcej, ale też pracę będzie miał niemal każdy kto chce. Taka sytuacja bez wątpienia sprzyjałaby konsumpcji i wcześniej wspomnianemu rozwojowi gospodarczemu, ale pamiętajmy, że są to jedynie prognozy, które w przypadku perturbacji w rodzimej lub światowej gospodarce mogą bardzo łatwo się zmienić.

Lokaty dla zdesperowanych

Ponadto w tym morzu miodu jest też trochę dziegciu. Dane zaprezentowane przez NBP i retoryka stosowana przez Radę Polityki Pieniężnej (decyduje o poziomie stóp procentowych „nad Wisłą”) powodują, że w większości prognoz oddala się perspektywa podwyżek stóp procentowych. Jest to miecz obosieczny, który jest decydujący dla oprocentowania kredytów i lokat. Z punktu widzenia budżetów Polaków oznacza to, że póki RPP nie zdecyduje o podwyżkach stóp procentowych, zaciąganie kredytów będzie się wydawało w miarę tanie, a z drugiej strony odkładanie pieniędzy na bankowych lokatach będzie nieopłacalne. Powód? Dziś zanosząc do banku tysiąc złotych na przeciętną roczną lokatę można liczyć na około 1,6% odsetek. Za rok z naliczonej skromnej kwoty 16 złotych odsetek przyjdzie jeszcze zapłacić tzw. „podatek Belki”. Bank wypłaci więc deponentowi zaledwie około 13 złotych odsetek. Po roku dostaniemy więc do ręki 1013 złotych. Problem w tym, że do marca 2019 roku ogólny poziom cen dóbr i usług ma być o około 2,3% wyższy niż obecnie – wynika z projekcji inflacji NBP. Efekt będzie więc bardziej niż mizerny. Za rok za wspomniane oszczędności wraz z odsetkami, będzie można zrobić zakupy takie jak za 990 złotych dziś. Po porostu bank na lokacie naliczać będzie odsetki wolniej niż inflacja pochłaniać będzie ich wartość. Na przeciętnej bankowej lokacie można więc realnie stracić. Żeby takiego scenariusza uniknąć koniczne jest poszukiwanie depozytów oprocentowanych na minimum 2,9%. Całe szczęście nawet banki w ramach różnych promocji są w stanie zaoferować rachunki oszczędnościowe lub lokaty nawet na wyższy procent, ale są to przeważnie oferty limitowane

Lata strat na lokatach

Przed deponentami maluje się więc bardzo nieatrakcyjna perspektywa. Już przeciętne roczne lokaty zakładane w styczniu 2016 roku po uwzględnieniu podatku i inflacji generował realne straty. Dziś sytuacja jest o tyle gorsza, że statystyczny deponent notuje większą stratę. Na przykład zakładają dziś lokatę trzeba się liczyć z tym, że w ciągu roku pieniądze stracą na wartości około 1%. Gdyby tego było mało podobnie może być w kolejnych latach. Na podstawie dostępnych dziś prognoz można oszacować, że nawet na lokatach kończących się w grudniu 2020 roku można będzie stracić realnie prawie 1,3%. Może się tak stać pomimo prognoz zgodnie z którymi pod koniec 2019 roku będą dostępne lokaty roczne oprocentowane na ponad 2%, a więc wyżej niż dziś - wynika z szacunków Open Finance.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip