Na początek zaznaczę, że nieruchomość mieszkaniowa to nie tylko lokal w bloku, ale też i dom. Może być szeregowy, wolnostojący lub bliźniak. Żeby było łatwiej, w skrócie będzie to „dom”. Tylko czym właściwie jest ten „dom”? Na ogół kojarzy się z czymś miłym np. bezpieczeństwo, wolność. Poza sferą emocjonalną, która dla człowieka jest ważna, to również rzecz stała, a jak powszechnie wiadomo, takie obiekty mają swoją wartość. W zależności od miejsca, gdzie ów „dom” się znajduje, to jego cena może się wahać od kilku do kilkuset tysięcy, a bywają też i miliony. Właśnie, w tym momencie można by zakończyć, bo odpowiedź na postawione w tytule pytanie brzmi „TAK”. Jednak to nie koniec. Bo skoro „TAK” to „DLACZEGO”

Czy warto zabezpieczyć nieruchomość mieszkalną?

Mieszkanie, czy też dom, oprócz wartości emocjonalnej ma w sobie dużą wartość pieniężną. To właśnie ten wariant determinuje wagę ubezpieczenia. Często ubezpieczenie jest oczywistym głosem rozsądku. Wiadomo jednak, że wybór dobrego ubezpieczenia, to pewna sztuka. Jak zatem odnaleźć właściwy wariant? Czy ubezpieczenie zawsze jest niezbędne?

Bank wymaga

Zdecydowana większość kupujących w zabudowie wielorodzinnej, czyli tzw. blokach czy domach jednorodzinnych, bierze kredyt hipoteczny pod zastaw tej nieruchomości. Czytelnicy, którzy mają ten etap za sobą, wiedzą, że w tym wypadku ubezpieczenie jest obowiązkowe. Bank tego wymaga. Jednak tutaj jest pierwszy haczyk. Otóż kwota wymagana, jest równa wartości pożyczki i dotyczy tylko elementów stałych lokalu (okna, drzwi, ściany, dach itd.). To chroni tylko kredytodawcę, gdyż takie zabezpieczenie ma cesję na niego. Ponieważ kredyt wymaga wkładu własnego na poziomie minimum 20%, to w przypadku całkowitej utraty nieruchomości kredytobiorca traci swój wkład. Bank zabiera te 80%. Jeżeli wkład własny jest większy, to proporcje się zmieniają.

Drugim haczykiem jest sama umowa, a raczej to z kim ją podpisujemy. Skoro bank wymaga, to chce iść na rękę i od razu oferuje w takim kredycie ubezpieczenie, ale jest on tylko pośrednikiem. Co za tym idzie, bierze prowizje i często okazuje się, że, mimo iż ubezpieczenie wliczone jest w ratę kredytu, to jednak po zsumowaniu wychodzi drożej. Do tego dochodzi haczyk nr 1. Dlatego dobrze sobie wszystko policzyć przed podpisaniem umowy, bo może się okazać, że taniej będzie wykupić ubezpieczenie samemu i tylko zaznaczyć, że ma być cesja w takiej sumie na bank.

Zabezpieczenie bezpieczeństwa

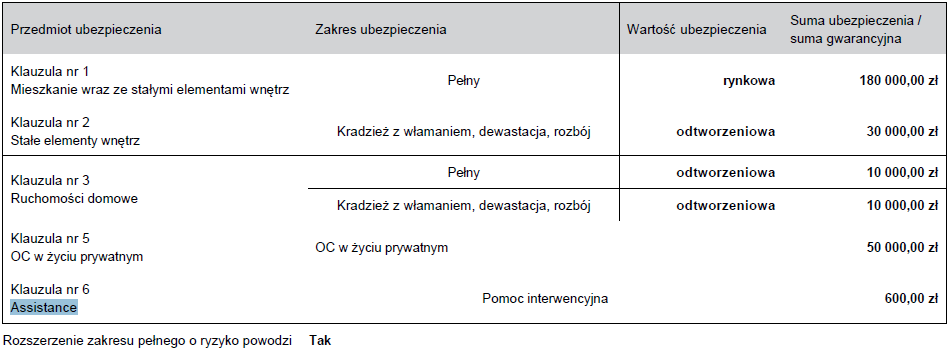

„Dom” bezwątpienia jest bardzo istotnym elementem w życiu każdego człowieka. W dodatku, jak wiadomo, nie jest tani. Jednak mimo to wiele osób nie ubezpiecza go lub robi to niewłaściwie. Bo co zrobić, jeśli to najbezpieczniejsze miejsce przestanie istnieć lub coś się w nim stanie? Wtedy tak naprawdę przychodzi myśli „mogłem jednak wykupić to ubezpieczenie” Jak właściwie wygląda takie ubezpieczenie? Otóż składa się ono z kilku podstawowych elementów:

W tym wypadku OC w życiu prywatnym jest dodatkowe, ale reszta jest obligatoryjna.

Czym właściwie jest OC? – chroni nas to nie tylko w obrębie nieruchomości, ale także poza nią. Oznacza to, że jeśli JA wyrządzę komuś szkodę, to z danej puli zostaną wypłacone środki. Dzięki temu domowy budżet podstawowy nie ucierpi. Oczywiście, taką ofertę można konfigurować prawie tak samo, jako auto w salonie. Dostępne są m.in. zabezpieczenie dodatkowych elementów, takich jak okna oraz pomieszczenia niebędące integralną częścią przedmiotu ubezpieczania np. garaż wolnostojący czy budynek gospodarczy, a nawet wynajem lokalu zastępczego w razie potrzeby. Niektóry firmy oferują w ramach takiego produktu ochronę nagrobków lub zwierząt. Tak naprawdę możliwości jest mnóstwo i są one zależne zarówno od firmy, jak i od własnego „widzimisię” oraz zasobności portfela. Taka umowa jest zawierana na minimum rok, jednak przy zakupie na dłuższy okres można liczyć na zniżki

Najważniejsze to zapoznać się z Ogólnymi Warunkami Umowy przed jej podpisaniem! Zwłaszcza punkt mówiący o wykluczeniach tj. sytuacjach, kiedy ubezpieczenie nie będzie wypłacone.

Jaki jest najczęstszy błąd?

W terminologii fachowej nazywa się to „niedoubezpieczeniem”, czyli wartość ubezpieczenia nie pokrywa w 100% wartości przedmiotu. Wielokrotnie spotykałem się z ofertami, sam je wystawiałem (na życzenie klienta), w których mieszkanie w Warszawie, które warte jest kilkaset tysięcy było ubezpieczone na… 15 czy 20 tysięcy. Cóż, ja mogę tylko doradzić, ale to Ty, drogi czytelniku, a potencjalny kliencie towarzystwa ubezpieczeniowego, podejmujesz decyzję. To w sumie, dlaczego jest to takie ważne? Przykład z życia. Na moim osiedlu wybuchł pożar, czego efektem było spalenie się 10 mieszkań wraz z dobytkiem. Łącznie kilka milionów złotych poszło z dymem. Blok stoi, a pieniądze z ubezpieczenia pójdą na remont. Na całe szczęście nikomu się nic nie stało. Tylko co począć, kiedy nie mamy takiego zabezpieczenia lub jest ono za niskie? Cóż, ja bym się chyba załamał. Strach nawet pomyśleć co by było, gdyby to spotkało osobę z kredytem na takie mieszkanie – bank raczej się tym nie przejmie.

Jednak bardziej zagrożone są osoby, które mieszkają w zabudowie wolno stojącej oraz posiadające gospodarstwa rolne – zerwany dach, trakcja elektryczna uszkodzona, zalane podwórko czy odpadający tynk. Można tak w nieskończoność mnożyć. Tutaj jest większa odpowiedzialność niż w przypadku zabudowy wielorodzinnej, gdzie cześć usług jest opłacana z czynszu.

Podsumowując…

Warto posiadać takie ubezpieczenie, zwłaszcza jeśli jesteśmy odpowiedzialni też za inne osoby np. dzieci. W skali roku to tylko, choć wiem, że dla kogoś to może aż, kilka stówek. Jest to zależne od wartości ubezpieczenia, ale z doświadczenia mogę napisać, że za 150-200 zł można się przyzwoicie zabezpieczyć. Jeśli coś wydarza, to ta kwota okaże się niewielka w stosunku do tego, co trzeba by było wydać, aby „było jak dawniej”

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip